Poupança é um BOM investimento?

Infelizmente, muitos brasileiros ainda acreditam que a poupança é um bom investimento e, pior, continuam deixando seu dinheiro “rendendo” na poupança. Por sorte, essa é uma realidade que está sendo mudada, mesmo que lentamente. Mas afinal, a poupança é um bom investimento ou não? É exatamente isso que vou te mostrar neste post. Então, vamos lá…

Poupança é um BOM investimento?

Definitivamente, não. Até porque, a poupança é um investimento que rende menos que a Taxa Selic, que é, justamente, a taxa básica de juros no Brasil. Isso faz com que a poupança seja, literalmente, o pior investimento possível para o seu dinheiro.

Ainda assim, existe muito dinheiro na poupança. Segundo relatório do Banco Central, referente ao mês de outubro de 2023, o saldo total da poupança foi de R$ 961 bilhões. Quase 1 trilhão de reais que poderia ser melhor rentabilizado em diferentes investimentos, seja na renda fixa ou na renda variável — dependendo do objetivo pessoal e, obviamente, do perfil de risco de cada investidor.

Não é por acaso que cada vez mais brasileiros tiram seu dinheiro da poupança para investi-lo em títulos e ativos mais rentáveis. E a tendência é que o saldo total da poupança diminua cada vez mais, devido à baixa rentabilidade.

Rentabilidade

E eu sei que você deve estar pensando: “nossa… a rentabilidade da poupança é tão ruim assim?”. Segundo a regra atual da poupança, ela sempre renderá menos que a Taxa Selic, confira:

Regra atual da poupança:

- Selic maior que 8,5% ao ano: o rendimento da poupança será de 0,5% ao mês + Taxa Referencial (TR);

- Selic menor que 8,5% ao ano: o rendimento da poupança será de 70% da Selic + Taxa Referencial (TR).

E, mesmo com a TR (Taxa Referencial) voltando a se movimentar, a rentabilidade ainda fica muito abaixo da Selic/CDI. Inclusive, já temos dois posts completos aqui no blog explicando o que é a Taxa Selic e o que é o CDI, confira:

- O que é a Taxa Selic (Meta e Over)?

- O que é o CDI (Certificado de Depósito Interbancário)?

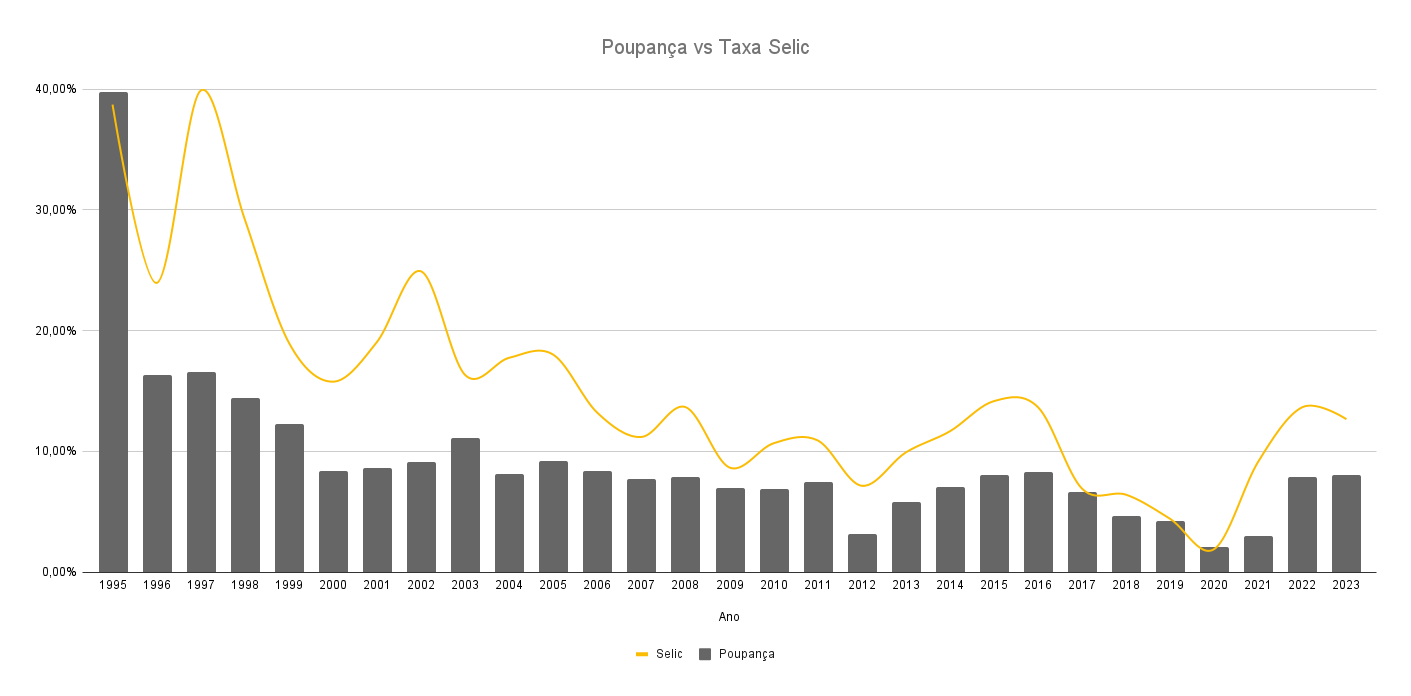

E apesar da diferença na rentabilidade não parecer tão grande, quando olhamos para o médio e longo prazo, essa “pequena” diferença se torna gigantesca, devido ao efeito dos juros compostos. Abaixo é possível ver a diferença entre a rentabilidade da poupança e a Taxa Selic (Over) desde o ano de 1995, confira:

Opções melhores que a poupança

Para você que busca opções melhores e mais rentáveis que a poupança para investir seu dinheiro, pode ficar tranquilo que não faltam opções no mercado, tanto na renda fixa quanto na renda variável. Nesse sentido, as melhores opções para você que busca rentabilizar melhor seu dinheiro no curto prazo, são:

- CDB (Certificado de Depósito Bancário) de liquidez diária;

- Conta remunerada (Mercado Pago, NuBank, etc.);

- Fundo DI.

Já para objetivos de médio prazo, como comprar um veículo, reformar a casa, fazer uma viagem, etc., são interessantes os seguintes investimentos:

- Tesouro Direto (Tesouro Prefixado, Tesouro IPCA+, etc.);

- CDB de médio/longo prazo;

- Fundos de Investimento;

LCIs (Letra de Crédito Imobiliário) e LCAs (Letra de Crédito do Agronegócio).

Agora, se seu objetivo é de longo prazo, por exemplo, sua aposentadoria, os investimentos mais interessantes, são:

- Fundos de Previdência (Previdência Privada);

- Fundos de Investimento;

- Tesouro Direto;

- FIIs (Fundos de Investimento Imobiliário);

- Ações.

Dependendo, principalmente, do prazo até o objetivo, perfil de risco, aporte mensal, e do objetivo em si.

Imposto de renda

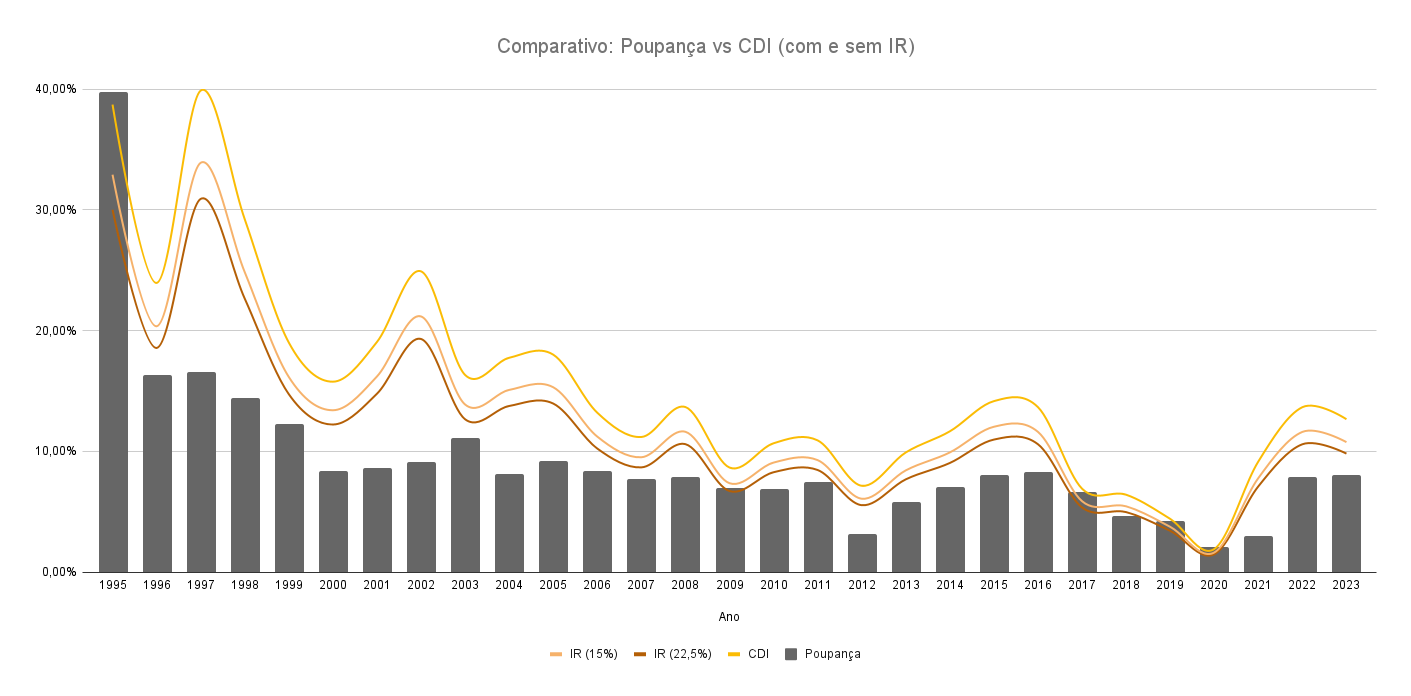

Mesmo com tantas opções, algumas pessoas ainda ficam na dúvida, devido ao imposto de renda que, é isento para poupança, mas incide sobre os demais investimentos. Apesar da incidência do imposto de renda, todos os investimentos citados anteriormente, mesmo os de curto prazo, rendem mais que a poupança.

Abaixo é possível ver um comparativo entre a rentabilidade da poupança e a rentabilidade de um título que rende 100% do CDI — primeiro sem IR (Imposto de Renda), depois com IR de 15% e 22,5%.

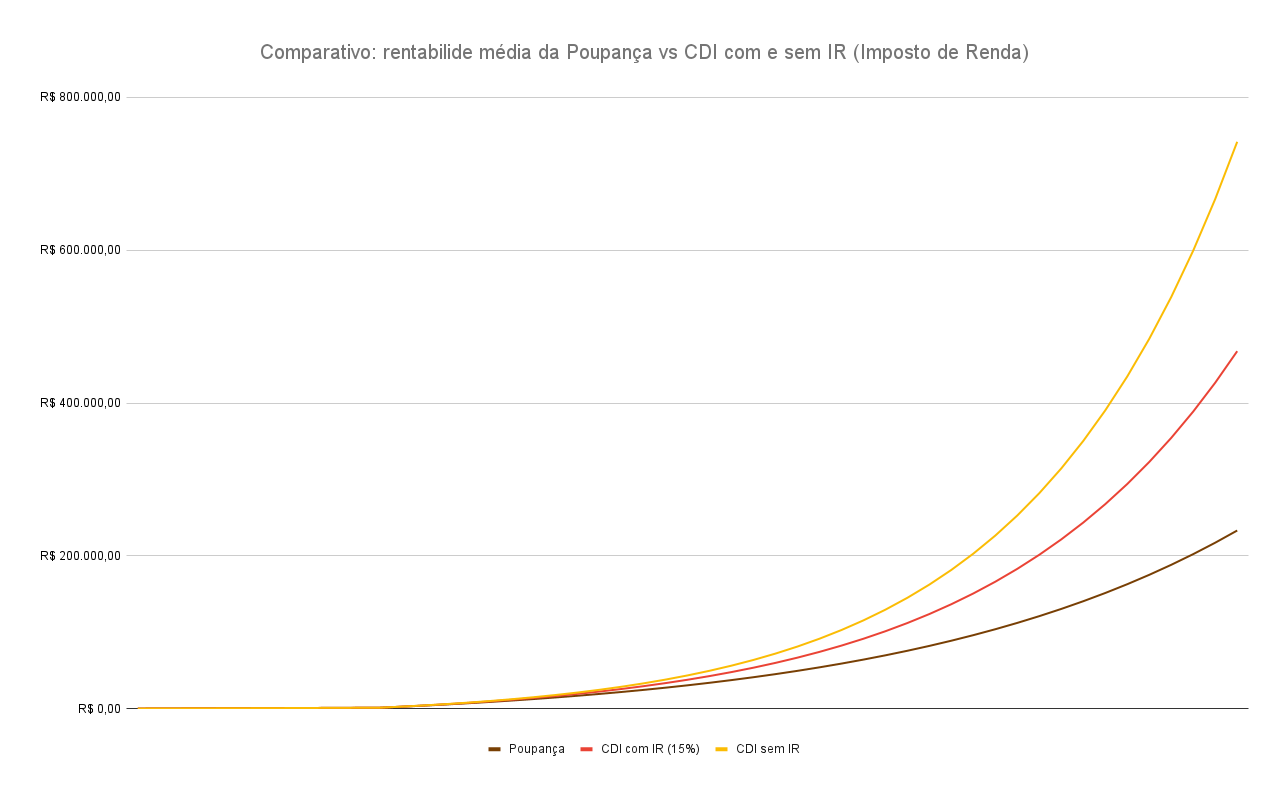

Em todos os casos a rentabilidade da poupança fica abaixo dos demais títulos de renda fixa, mesmo nos casos onde há incidência de 22,5% de IR. E essa diferença fica mais evidente quando comparamos a rentabilidade média da poupança, dos últimos 20 anos (2003-2023), com títulos de renda fixa que rendem 100% do CDI (com e sem IR) em um prazo de 40 anos, confira:

Na poupança, um investimento mensal de R$ 100 ao longo de 40 anos (R$ 48 mil), resultaria em um montante de R$ 233 mil, devido aos juros compostos. Em um título de renda fixa com incidência de IR de 15%, os mesmo R$ 100 por mês ao longo de 40 anos teriam se transformado em R$ 467 mil, uma diferença de R$ 234 mil se comparado com a poupança.

Por fim, em um título de renda fixa sem incidência de IR, o mesmo investimento de R$ 100 por mês ao longo de 40 anos teria se transformado em R$ 741 mil, uma diferença de R$ 508 mil se comparado com a poupança.

Conclusão

Depois desse post acho que ficou claro que deixar seu dinheiro na poupança é, literalmente, pedir para perder dinheiro, mesmo no curto prazo. Ainda mais quando temos disponíveis tantas opções de investimento mais interessantes e de fácil acesso.

Bom, esse foi o post de hoje mostrando se a poupança é um bom investimento ou não.

Então, até o próximo post!

Leia também:

- Como começar a investir (passo a passo)?

- Diferenças entre renda fixa e renda variável

- Setores à prova de balas para investir na bolsa

0 Comentários