O que é CDI?

Quem inicia no mundo dos investimentos, quase sempre fica confuso com a quantidade de termos e siglas que são usados no mercado financeiro. E junto com esses termos e siglas vem uma série de dúvidas, como: o que é CDI? O que é CDB? O que é LCI, LCA?

Entre muitas outras dúvidas, que vão desde quanto um determinado investimento rende e até mesmo, se é seguro investir em um determinado título ou ativo.

Então, nesse post vou te explicar exatamente o que é o CDI, quanto ele rende e, principalmente, como ele influência os seus investimentos.

O que é CDI?

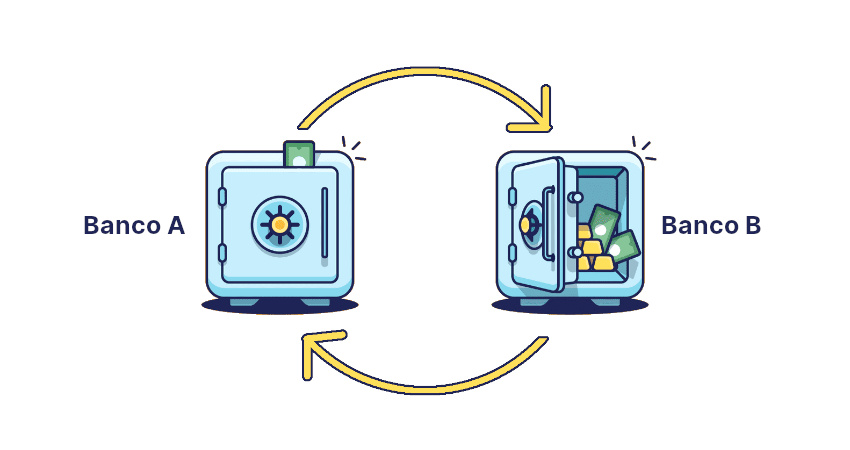

Começando então por: “o que é o CDI?”. CDI, é a sigla para Certificado de Depósito Interbancário. Que na prática, é uma forma dos bancos emprestarem dinheiro entre eles. E isso ocorre porque os bancos não podem fechar o dia no negativo. E o que significa fechar no negativo?

Bom, imagine que você foi até o banco e depositou mil reais na sua conta. Só que no mesmo dia, seu vizinho (que possui conta no mesmo banco) acabou batendo o carro e precisou de 2 mil reais.

Como ele não tinha uma reserva de emergência, ele foi até o banco e pegou esses 2 mil reais “emprestado”. E apesar do banco ter os dois mil reais para emprestar o dinheiro, no dia ele só recebeu os seus mil reais.

Fechando assim o dia com mil reais negativos. Isso porque ele teve que tirar mais mil reais do “próprio” bolso para emprestar ao seu vizinho que bateu o carro. Assim, para evitar que eles fechem no negativo, eles pegam “empréstimos” com outros bancos.

Isto é, o banco que está com “dinheiro sobrando”, empresta parte desse dinheiro para o banco que está no negativo naquele dia. Sendo essa, uma das formas de um banco financiar suas operações – mas, obviamente, não é a principal.

E esse empréstimo interbancário é feito com base na taxa básica de juros, a Taxa Selic. Que é definida a cada 45 dias pelo COPOM (Comitê de Politica Monetária).

Servindo assim como uma referência para as operações de empréstimos interbancários. E apesar de serem duas taxas muitos próximas, não rendem exatamente a mesma coisa.

Quanto Rende o CDI?

Outra dúvida muito comum de quem está iniciando no mundo dos investimentos é sobre quando rende o CDI. Uma vez que ele é usado de referência para todos os Títulos de Renda Fixa (CDB, LCI, LCA, etc.).

Além de ser um “comparativo” de rentabilidade com investimentos de renda variável (Ações, Fundos Imobiliários, Fundos de Investimentos, etc.).

E como o Certificado de Depósito Interbancário acompanha a Taxa Selic, porém, com uma ligeira diferença, sua rentabilidade vai ser muito próxima da rentabilidade da Taxa Selic.

E essas duas taxas costumam possuir uma diferença de 0,10 pontos percentuais. O que na prática significa que, se a Taxa Selic estiver em 5,10% o CDI vai estar em 5,00%.

Então, se uma aplicação estiver pagando 100% do CDI ela estará pagando exatamente o mesmo valor que o CDI. Assim, seguindo este exemplo do CDI a 5.00%, um investimento de 100% do CDI renderia exatamente 5,00%. E o mesmo vale para rentabilidades maiores:

- 110% do CDI = 5,50%;

- 150% do CDI = 7,50%;

- 200% do CDI = 10,00%;

- 250% do CDI = 12,50%;

- 300% do CDI = 15,00%.

Mas pode acontecer também de um determinado investimento ter um rendimento menor que o CDI. E que normalmente são investimentos oferecidos por grandes bancos e, em média, rendem em torno de 90% do CDI.

Ou seja, nesse exemplo onde o CDI é 5,00% um investimento que pague 90% do CDI renderia apenas 4,50%. Pode não parecer uma diferença tão grande, mas no médio e longo prazo isso acaba se tornando uma perda significativa.

Principalmente quando comparamos com outros investimentos mais rentáveis de renda fixa. Então, não aplique seu dinheiro em investimentos que rendam menos que o CDI — por exemplo, na poupança.

Como Investir no CDI

Outra dúvida muito comum de investidores iniciantes é de como investir no Certificado de Depósito Interbancário. E como é um recurso exclusivo para os bancos, você como pessoa física não pode investir diretamente no CDI. Assim, o CDI é usado apenas como uma referência de rentabilidade no mundo dos investimentos.

Ainda assim, você pode investir seu dinheiro em diversos títulos de renda fixa que rendem um valor igual ou superior a 100% do CDI. Que é o caso dos títulos renda fixa abaixo:

CDB

CDB, é a sigla para Certificado de Depósito Bancário. Sendo um investimento muito semelhante ao Certificado de Depósito Interbancário. Mas com a diferença que, nesse tipo de investimento, você é quem empresta dinheiro para o banco.

Assim, o banco consegue crédito para financiar suas operações de crédito e, em troca desse empréstimo para o banco, você recebe uma remuneração.

LCI

Já LCI, é a sigla para Letra de Crédito Imobiliário. Sendo também um investimento muito semelhante ao Certificado de Depósito Interbancário e CDB. Porém, com a diferença de que na LCI você está emprestando seu dinheiro para o setor imobiliário.

Além disso, ao investir em uma LCI você está investindo em uma aplicação isenta de imposto de renda. Ou seja, você não paga imposto sobre esse investimento e, consequentemente, sua rentabilidade já é a líquida.

LCA

E semelhante a LCI, existe a LCA, que é a sigla para Letra de Crédito do Agronegócio. E, da mesma forma como acontece no CDB ou na LCI, ao investir em uma LCA você é remunerado emprestar seu dinheiro.

Com a diferença que, ao investir em uma LCA, você está emprestando seu dinheiro para o setor do agronegócio. E assim como a LCI, a LCA é uma aplicação isenta de imposto de renda.

O CDI rende mais que a poupança?

Sim, a rentabilidade do CDI é maior que a da poupança. Isso porque a rentabilidade da poupança segue a seguinte regra:

- Selic maior que 8,5% ao ano: o rendimento da poupança será de 0,5% ao mês + Taxa Referencial (TR);

- Selic menor que 8,5% ao ano, o rendimento da poupança será de 70% da Selic + Taxa Referencial (TR).

Ou seja, em ambos os casos, deixar o dinheiro na poupança rende menos que o CDI. Nesse sentido, render 100% do CDI, é o mínimo aceitável para uma aplicação financeira. Além é claro, que existem vários títulos de renda fixa que possuem uma rentabilidade muito superior ao CDI.

Então mesmo que você tenha pouco dinheiro, evite deixar seu dinheiro na poupança ou em outras aplicações que rendem menos que o CDI.

E isso, mesmo que o intuito seja montar sua reserva de emergência. Uma vez que existem opções muito melhores para quem está pensando em montar uma reserva de emergência ou oportunidade.

Então, até o próximo post!

Leia também:

- O que é Renda Passiva?

- 7 Mitos sobre investimento

- Independência financeira: o que é? Como alcançá-la?

Artigos Relacionados

0 Comentários