O que é CDB?

Uma das maiores dúvidas de quem começa a estudar mais sobre finanças e, principalmente, sobre investimentos, é conseguir entender as todas as “siglas e termos” usados no mundo dos investimentos. Pensando nisso, neste post vou te mostrar o que é CDB e como você pode investir neste título de renda fixa.

Inclusive, muitos iniciantes confundem o CDB com o CDI (Certificado de Depósito Interbancário), que é uma forma de bancos fazerem empréstimos de curto prazo entre si, visto que os bancos não podem “fechar o dia no negativo”.

E apesar das siglas serem bem parecidas, o CDI e o CDB são investimentos totalmente diferentes. Começando justamente por “quem empresta dinheiro pra quem?”. Mas calma, que eu vou explicar melhor abaixo…

O que é CDB?

O CDB (Certificado de Depósito Bancário) é uma forma de você emprestar seu dinheiro e ser remunerado por isso. Semelhante a maneira como os bancos emprestam dinheiro entre si (utilizando o CDI).

Porém, no CDB, é você quem empresta o dinheiro para o banco. Com isso, o banco utiliza esse dinheiro para financiar suas operações de crédito e, em troca, você recebe os juros por ter emprestado o dinheiro.

Quanto rende o CDB?

Assim como nos demais títulos de renda fixa, é possível encontrar CDBs com diferentes tipos de rentabilidade, confira:

Pós-fixado

O primeiro “tipo” de rentabilidade que você vai encontrar nos CDBs, é a rentabilidade Pós-fixada. Isto é, você não tem como saber exatamente quanto o título vai render, visto que, a rentabilidade acompanha um determinado indexador, que pode ser:

Contudo, a maioria dos CDB pós-fixados utiliza como indexador, o CDI. Isso porque o CDI é usado como um referencial, para calcular as rentabilidades não apenas dos CDBs, mas de vários outros investimentos de renda fixa, como LCI, LCA, CRI, etc.

Além de ser um “comparativo” para os demais investimentos, tanto os de renda fixa quanto os de renda variável (ações, fundos imobiliários, fundo de investimento, etc.).

Então, é comum ver CDBs com rentabilidade de 100%, 110%, 150% e até, mais de 200% do CDI. E essa rentabilidade, quem vai definir é o banco que estiver “precisando do dinheiro”.

Ou seja, um “banco grande” tente a precisar de menos de dinheiro para financiar suas operações. Já um “banco pequeno”, tente a precisar de mais dinheiro para financiar suas operações. E isso, faz com que o CDB do banco grande não seja tão atraente quando o de um banco pequeno.

Devido a isso, você vai encontrar em alguns casos, bancos “desconhecidos” pagando uma rentabilidade altíssima em um CDB, como 200% ou 300% do CDI. Ao passo que, um banco grande e conhecido, estará pagando 90%, 100%, 105% do CDI.

Mas, isso também não é uma regra. Afinal, muitas corretoras e bancos conhecidos acabam oferecendo CDBs e outros títulos de renda fixa com alta rentabilidade. Com isso, mais pessoas passam a conhecer e investir por meio dessas corretoras e bancos.

E eu sei que você deve estar pensando: “tá, mas quanto rende esse tal do CDI?”.

Quanto rende o CDI?

Apesar de ser um pouco desanimadora, a resposta é: depende. Isso porque o CDI possui uma rentabilidade muito próxima da Taxa Selic, que é a taxa básica de juros.

Que por sua vez, é atualizada a cada 90 dias pelo COPOM (Comitê de política Monetária). Ou seja, se a Taxa Selic estiver em 10% ao ano, o CDI vai estar também em 10% ao ano — mas, com uma ligeira diferença, de 0,10 pontos percentuais.

Para exemplificar, isso significa que, se um CDB estiver pagando 100% do CDI e o CDI estiver em 10% ao ano, a rentabilidade do CDB vai ser de aproximadamente 10% ao ano.

Prefixados

Contudo, existem CDBs que remuneram o investidor de maneiras de diferentes. Como é o caso dos CDBs prefixados, onde a rentabilidade não muda, mantendo assim, a mesma rentabilidade do começo ao final do investimento.

Isso significa que, se um CDB estiver pagando uma taxa fixa (prefixada) de 10% ao ano, essa taxa vai se manter até o vencimento do CDB. Rendendo assim, 10% ao ano até o vencimento.

E a primeira vista, pode parecer a mesma coisa que o exemplo anterior (que rende 100% do CDI), mas não é. Até porque, o CDB que rende 100% do CDI vai acompanhar o CDI do começo ao fim.

Então, se a Taxa Selic subir para 20% ao ano, o CDB que rende 100% do CDI vai acompanhar essa taxa e render 20% ao ano. Já o CDB prefixado que rende 10% ao ano, vai estar rendendo a metade do CDB que rende 100% do CDI.

Mas, pode acontecer o contrário também. Ou seja, se a Taxa Selic cair para 5%, o CDB que rende 100% da CDI vai render menos que o CDI prefixado de 10% ao ano.

Mistos

E apesar de serem mais raros, existe também os CDBs mistos, atrelados à inflação (medida pelo IPCA ou IGP-M). Nesse caso, o CDB oferece um retorno que acompanha os indicadores de inflação (IPCA ou IGP-M) e mais um valor prefixado, por exemplo, 5%.

Dessa forma, se o CDB tiver um rendimento de IPCA + 5% (prefixado), e o IPCA estiver em 10%, o CDB vai render 15% ao ano (5% prefixado + 10% do IPCA).

Sendo esse tipo de CDB, uma alternativa interessante para você se proteger da inflação.

Imposto de renda

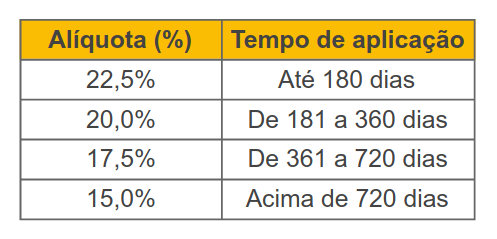

Ainda assim, você precisa ficar atento com a rentabilidade dos CDBs. Uma vez que, há a incidência de imposto de renda nos CDBs. Porém, é um imposto regressivo.

Isto é, quanto mais tempo você manter o seu dinheiro investido, menor será o seu imposto devido. O imposto para CDBs começa em 22,5% e vai diminuindo até chegar em 15%.

Abaixo é possível ver a tabela regressiva do imposto de renda:

Em outras palavras, se você manter seu dinheiro por 730 dias (2 anos) em um CDB, o imposto devido será de apenas 15%. Ao passo que, se você manter por apenas 90 dias (aproximadamente 3 meses), o imposto devido será bem maior, de 22,5%.

Com isso, ao investir em um CDB, é importante que você escolha um CDB com rentabilidade superior ao CDI. Afinal, um CDB que rende apenas 100% do CDI, pode acabar rendendo um pouco mais que a poupança no final das contas (por conta do imposto).

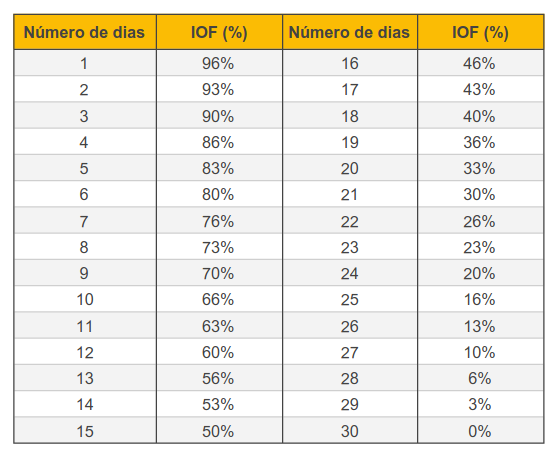

Outro ponto que você deve ficar atento ao investir em um CDB é o IOF (Imposto sobre Operações Financeiras), que incide nas aplicações resgatadas com menos de 30 dias.

E, assim como o imposto de renda, possui uma tabela regressiva. Que começa em 96% e vai diminuindo até chegar em 3% (29 dias). Abaixo é possível ver a tabela regressiva do IOF:

Os CDBs rendem mais que a poupança?

Depende. Afinal, os CDBs possuem diferentes rentabilidades. Porém, antes de mais nada, precisamos entender quanto rende a poupança. E o rendimento da poupança segue a seguinte regra:

- Selic maior que 8,5% ao ano: o rendimento da poupança será de 0,5% ao mês + Taxa Referencial (TR);

- Selic menor que 8,5% ao ano, o rendimento da poupança será de 70% da Selic + Taxa Referencial (TR).

Isso significa que, se a Taxa Selic estiver menor que 8,5% ao ano, e você investir em um CDB que rende 100% do CDI e retirar o valor com menos de 6 meses, onde incide 22,5% de imposto, você ainda assim, teria uma rentabilidade maior que a da poupança.

E claro, a lógica é a mesma se a selic estiver maior que 8,5%. Porém, você deve tomar cuidado se investir em um CDB que rende menos de 100% do CDI ou tenha uma taxa prefixada muito baixa. Uma vez que, nesses casos, sua rentabilidade pode acabar sendo menor que a da poupança.

É seguro investir em CDB?

Como a maioria dos títulos de renda fixa, os CDBs possuem baixo risco. Em outras palavras: Sim. É seguro investir em CDBs. Ainda assim, é preciso ficar atento ao banco que emitiu o CDB.

Afinal, existem muitos “bancos pequenos e desconhecidos” que emitem CDBs com alta rentabilidade, por exemplo, 200% do CDI. Contudo, é importante dizer que os CDBs são cobertos pelo FGC (Fundo garantidor de crédito).

Que na prática, funciona como um seguro, caso a instituição financeira “quebre” ou encerre suas operações. Garantindo assim, que você receba de volta o valor que foi investido. Mas, é importante ficar atento quanto ao limite de cobertura do FGC, que é de até R$ 250 mil por CPF.

Então, até o próximo post!

Leia também:

Artigos Relacionados

0 Comentários