O que é previdência privada?

Todo ano, milhares de brasileiros descobrem — da pior forma possível — que o INSS não será suficiente para que se aposentem com tranquilidade. Pensando nisso, a previdência privada é uma opção interessante para quem busca manter ou, até mesmo, elevar seu padrão de vida na aposentadoria. Então, neste post vou te mostrar o que é previdência privada, quais os tipos que existem e como escolher a melhor previdência para sua aposentadoria.

O que é previdência privada

Previdência privada, nada mais é do que uma modalidade de investimento para quem busca se aposentar sem depender do INSS (Instituto Nacional do Seguro Social) — a “aposentadoria” criada pelo governo.

Além disso, a previdência privada é uma opção para quem está pensando na sucessão patrimonial ou em deduzir os impostos na declaração de imposto de renda. Porém, falarei mais disso ao longo dos próximos parágrafos.

Todavia, é importante que você entenda as diferenças entre Previdência Privada e o INSS. Afinal, mesmo ambos estando relacionados à aposentadoria, são bem diferentes.

Diferenças entre Previdência Privada e INSS

Apesar de existirem inúmeras diferenças entre uma previdência privada e o INSS, as três principais que podemos destacar, são:

Teto do INSS

A primeira diferença entre a previdência privada e o INSS é justamente o teto da aposentadoria que, em 2023, é de R$ 7.507,49. Ou seja, este é o valor máximo que você poderia receber como aposentadoria do INSS no ano de 2023.

Obviamente, o valor é reajustado anualmente pelo INSS, mas o reajuste não acompanha a inflação — principalmente se você recebe ou pretende receber um valor próximo ao teto do INSS.

Diferente do INSS, não existe teto para uma aposentadoria privada, isso significa que, se você quiser receber R$ 1 milhão por mês (ou mais) na sua aposentadoria, é possível.

Obrigatoriedade de contribuição

A segunda diferença, é a obrigatoriedade de contribuição. Uma vez que, você é OBRIGADO a contribuir com o INSS, independente de ser um trabalhador autônomo, celetista (com carteira assinada), MEI (Microempreendedor individual), etc.

Em outras palavras, não existe opção de não contribuir com o INSS. Se você possui renda, é obrigado a contribuir, mesmo que seja com o valor mínimo previsto em lei. E, caso não contribua devidamente, você pode ir preso, conforme Art. 168-A e Art. 337-A do Código Penal Brasileiro.

Já no caso da previdência privada, não existe obrigação de contribuição. Assim, você pode contribuir quando e por quanto tempo quiser. E, apesar de cada fundo de previdência exigir um valor mínimo de investimento, é possível encontrar diversos fundos de previdência a partir de R$ 100.

Tempo para se aposentar

A terceira diferença é o tempo necessário para se aposentar. E, apesar de existirem demais modalidades de aposentadoria pelo INSS, as duas mais comuns são:

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição.

E, em ambos os casos, exigem que você tenha um tempo mínimo de contribuição e idade mínima para poder se aposentar.

Já no caso da previdência privada, não existe idade ou tempo mínimo de contribuição para se aposentar. Em outras palavras, ao atingir o valor definido para sua aposentadoria, você já pode se aposentar.

Além de você ter o total controle sobre a sua aposentadoria, como o: tempo necessário para se aposentar; investimento necessário; padrão de vida desejado; etc.

Tipos de previdência privada

Agora que você entendeu as principais diferenças entre previdência privada e o INSS, podemos falar mais sobre a previdência privada em si. Nesse sentido, quando falamos de previdência privada, existem basicamente duas modalidades disponíveis para investir:

PGBL

A modalidade PGBL (Plano Gerador de Benefício Livre) é indicada, principalmente, para quem entrega a declaração de imposto de renda completa. Visto que, com o PGBL é possível utilizar o benefício fiscal para deduzir até 12% da renda bruta tributável da base de cálculo do IRPF.

Em outras palavra, você consegue reduzir parte do imposto que seria pago anualmente. Contudo, ao resgatar o valor do PGBL, a tributação incide sobre o total acumulado, não apenas sobre os rendimentos — infelizmente, não existe almoço grátis.

VGBL

Já o VGBL (Vida Gerador de Benefício Livre) é indicado, principalmente, para quem está pensando em fazer seu planejamento sucessório. Visto que, é possível definir quem serão os beneficiários que receberão o dinheiro em caso de falecimento do titular.

E, diferente do inventário, que pode levar anos para ser concluído judicialmente, por meio do VGBL os beneficiários recebem o valor em pouco tempo — normalmente, em menos de 1 mês após o falecimento do titular.

Além disso, o dinheiro recebido do VGBL após o falecimento do titular é isento de ITCMD (Imposto de Transmissão Causa Mortis e Doações), imposto que é cobrado em caso de transferências de bens ou direitos por herança ou doação.

Tributação na previdência privada

Assim como os títulos de renda fixa e ativos de renda variável, a previdência privada também possui tributação. E, independente da modalidade escolhida (PGBL ou VGBL), existem dois regimes de tributação:

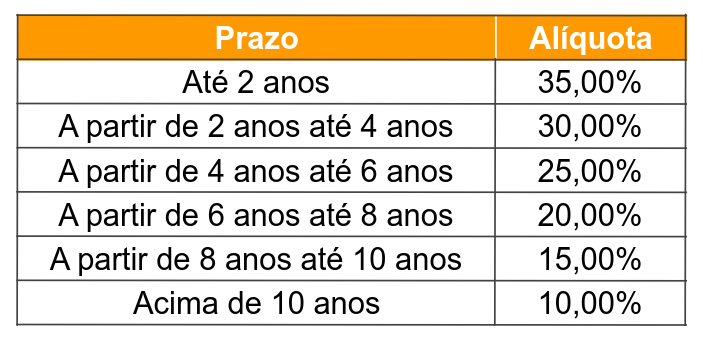

Regressivo

No caso do regime regressivo, como o próprio nome sugere, a tributação vai diminuindo ao longo do tempo. Iniciando em 35% e chegando em 10% após 10 anos, conforme a tabela abaixo:

Progressivo

Já no regime progressivo, a alíquota segue a tabela vigente do IRPF, variando assim, de acordo com o valor resgatado e a renda tributável.

Vale dizer que, diferente do que acontece com os demais fundos, em fundos de previdência não há a incidência do “come cotas” — imposto que é cobrado de maneira antecipada (a cada 6 meses) em fundos de investimentos convencionais, seja de renda fixa ou multimercados.

Como escolher a melhor previdência privada?

Após entender o que é PGBL e VGBL, e as tributações existentes, é hora de escolher, de fato, o fundo que você irá investir. E, como todo fundo de investimento, ao analisar um fundo de previdência, é essencial que você avalie três coisas:

Taxas

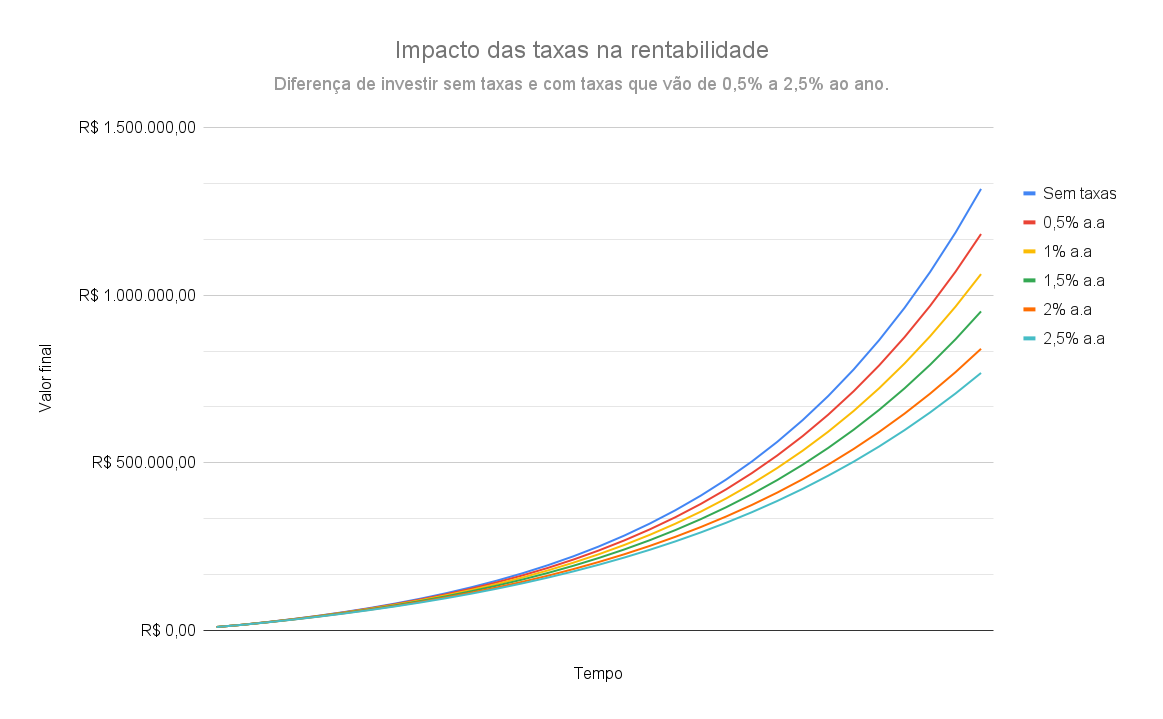

Começando então pelas taxas que, ao contrário do que a maioria das pessoas pensam, são os grandes vilões dos fundos de investimentos de modo geral. Isso porque, as taxas cobradas pelos fundos vão “diminuindo” sua rentabilidade ao longo do tempo.

Com isso, quanto maior a taxa cobrada pelo fundo, menor é sua rentabilidade no longo prazo. Para exemplificar, confira abaixo a diferença de rentabilidade de fundos com taxas de 0,5% a mais de 2,00% ao ano.

Nesse sentido, as três principais taxas de um fundo de previdência privada são:

- Taxa de administração;

- Taxa de carregamento;

- e a Taxa de performance;

Apesar da taxa de performance não ser tão comum, alguns fundos contam com esta taxa, juntamente com a taxa de administração e carregamento. E, como explicado anteriormente, as taxas cobradas são o principal fator a se considerar antes de investir em um fundo, especialmente, de previdência privada.

Afinal, essas três simples taxas, podem facilmente ultrapassar 2,5% ao ano, comprometendo assim, grande parte da rentabilidade do fundo.

Rentabilidade

O segundo fator a considerar é, justamente, a rentabilidade. Afinal, ninguém quer investir em um fundo que rende menos que a poupança. Mas, infelizmente, isso acontece. Visto que, ainda existe uma grande concentração de dinheiro em fundos que rendem menos que o CDI (Certificado de Depósito Interbancário) e, em alguns casos, menos que a poupança.

Então, ao buscar por um fundo de previdência para investir, opte por fundos que, no MÍNIMO, consigam bater o CDI. Menos que isso, você estará, literalmente, “pagando” para investir seu dinheiro.

E, diretamente relacionado à rentabilidade do fundo, está a estratégia de investimento que o fundo utiliza. Uma vez que, é possível encontrar fundos de previdência que investem em renda fixa, multimercados, etc. Nesse sentido, a estratégia utilizada pelo fundo é que vai definir seu risco e, consequentemente, seu retorno.

Fundos consolidados

Por fim, busque por fundos consolidados, isto é, fundo que já se provaram no tempo. Afinal, não adianta nada o fundo bater o CDI em um único ano e perder nos demais.

Então, busque por fundos que tenham, no MÍNIMO, 5 anos de existência e que, desde então, conseguiram bater — ano após ano — o CDI.

Obviamente, rentabilidade passada não é garantia de rentabilidade futura, mas, fundos já consolidados e com boa estratégia de investimento tendem a continuar proporcionando um bom desempenho para seus investidores — é o famoso “Efeito Lindy”.

Ainda assim, você deverá continuar acompanhando o fundo e reavaliando se sua estratégia de investimento continua fazendo sentido.

Como investir em um Fundo de previdência privada?

Para investir em um fundo de previdência privada é muito simples:

O primeiro passo é abrir conta no banco ou corretora de valores que tenha bons fundos de previdência privada — preferencialmente, fundos consolidados. Em seguida, fazer uma análise criteriosa dos fundos disponíveis na corretora. Escolher a modalidade (PGBL ou VGBL) e a Tributação (Regressivo ou Progressivo).

Depois, transferir a quantia a ser investida e, de fato, investir no fundo escolhido. Feito isso, é só ir acompanhando o desempenho do fundo e ir reinvestindo para alcançar sua independência financeira.

É importante dizer que existem outras formas de se “aposentar” sem ser pelo INSS e previdência privada, que é o caso de uma carteira previdenciária focada em ações e fundos imobiliários. Mas esse, já é assunto para um outro post!

Então, até o próximo post!

Leia também:

0 Comentários