O que é Tesouro Direto? Como Investir?

Mesmo sendo, literalmente, o investimento mais seguro do país, muitos ainda desconhecem o Tesouro Direto e seus benefícios, então, neste post vou te explicar exatamente o que é Tesouro Direto e como você pode investir neste título público de renda fixa.

O que é Tesouro Direto

Como todo título de renda fixa, o Tesouro Direto também é uma forma de você emprestar seu dinheiro para “alguém”, que pode ser um banco, financeira, empresa, ou neste caso, o governo, e ser remunerado por isso.

Nesse sentido, o Tesouro Direto, nada mais é do que um título da dívida publica, isto é, ao investir no Tesouro Direto, você estará emprestando dinheiro para o governo e, em troca, vai receber o valor que foi investido + juros.

E apesar de parecer algo ariscado, o Tesouro Direto é, literalmente, o investimento mais seguro e conservador do país. Isso porque, é mais fácil todos os bancos, financeiras e demais empresas quebrarem, do que o governo “quebrar”.

Sem contar que, o governo sempre poderá emitir mais moeda para pagar suas dívidas — mesmo trazendo consequências, em alguns casos, desastrosas e irreversíveis para a economia do país.

Inclusive, grande parte dos fundos de renda fixa e fundos de previdência investem predominantemente em títulos públicos, porém, te cobrando uma taxa absurda para fazer isso — podendo chegar a mais de 2% ao ano.

Em outras palavras, pode compensar muito mais você investir diretamente em um título público do Tesouro Direto do que investir em um fundo que vai fazer exatamente a mesma coisa e te cobrar uma ou mais taxas (performance, administração, etc.) por isso.

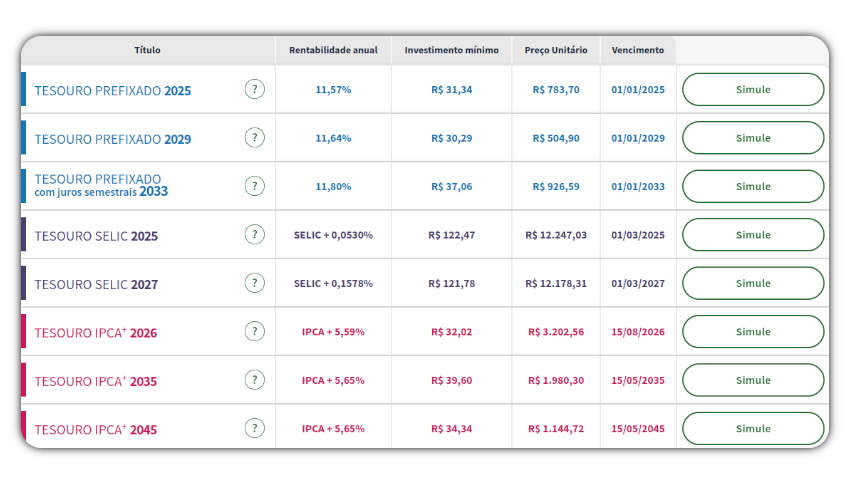

E, ao investir nos títulos do tesouro, você pode escolher investir em um dos seguintes títulos:

- Tesouro Selic;

- Tesouro Prefixado,

- Prefixado com juros Semestrais;

- Tesouro IPCA, IPCA com Juros Semestrais.

Abaixo explico melhor como funciona cada um dos títulos:

Tesouro Selic

O Tesouro Selic é um dos mais procurados por investidores iniciantes, isso porque, ele acompanha a rentabilidade da Taxa Selic, que é a taxa básica de juros, definida pelo COPOM (Comitê de Politica Monetária) a cada 45 dias, mais uma pequena taxa fixa (exemplo: Selic + 0,0538%).

Dessa forma, sua rentabilidade ao investir no Tesouro Selic irá sempre acompanhar a Taxa Selic. Então, se a Selic estiver em 10% ao ano, a rentabilidade do Tesouro Selic também será de 10% ao ano, mas com uma ligeira diferença, que é o acréscimo da taxa fixa.

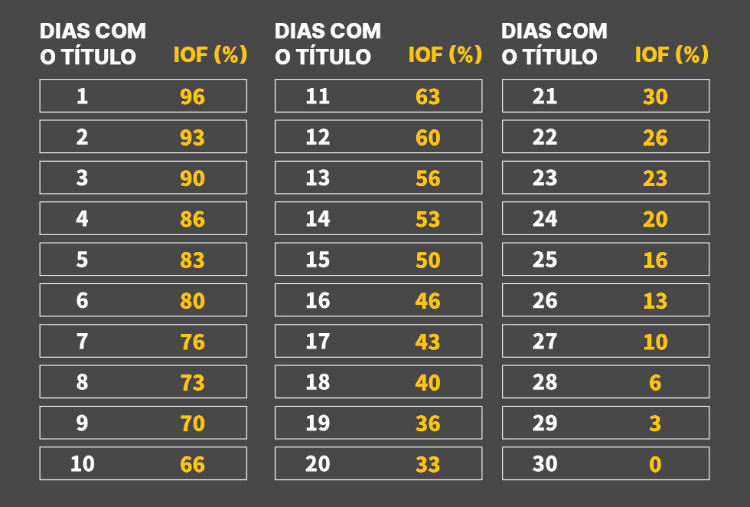

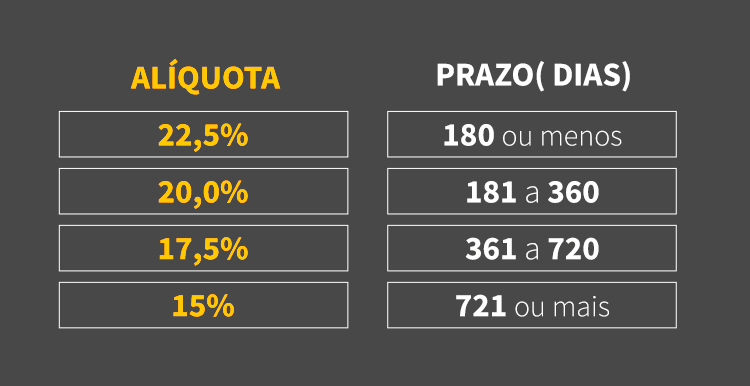

Importante: os títulos do Tesouro Direto não são isentos de Imposto de Renda e IOF (Imposto sobre Operações Financeiras), e seguem a tabela regressiva de Imposto de Renda e IOF, confira:

E, diferente dos demais títulos do Tesouro, o Tesouro Selic não sofre tanto com a “marcação a mercado”, isto é, a variação no preço do título ou cota, podendo variar positiva ou negativamente em caso de resgate antecipado. Ou seja, fazendo com que você ganhe ou perca dinheiro no caso resgate antecipado.

Nesse sentido, como o Tesouro Selic sofre menos com a marcação a mercado, ele é muito utilizado por investidores que buscam montar sua reserva financeira, seja para reserva de emergência ou reserva de oportunidade.

Tesouro Prefixado

Já o Tesouro Prefixado, oferece a possibilidade de você ter uma rendabilidade fixa até a data do vencimento do título. Isto é, você sabe exatamente quando vai ganhar ao ano com esse título, uma vez que, sua rentabilidade não muda ao longo dos anos.

Para exemplificar, imagine que você investiu a uma taxa prefixada de 10% ao ano. Você vai receber essa mesma taxa (anualmente) até o vencimento do título.

Contudo, existem duas modalidades de títulos prefixados: a com juros no vencimento e com juros semestrais. No caso da primeira opção, com juros no vencimento, você só receberá os juros referente a taxa prefixada no vencimento do título.

Já na segunda, com juros semestrais, a cada semestre você recebe uma parte dos juros, algo que pode ser interessante se você busca ter uma renda passiva com seus investimentos.

Contudo, isso pode ser um problema, visto que, essa taxa pode acabar ficando menor do que a Selic, que é a taxa básica de juros, e da Inflação (IPCA, IGP-M) no período, que na prática, faria com que você estivesse perdendo dinheiro com o investimento em um título prefixado.

Além disso, vale lembrar os títulos do Tesouro Direto sofrem com a marcação a mercado, no caso de resgate antecipado.

Dessa forma, ao investir em um título público prefixado, você deve levar em conta que estará fazendo um investimento de médio ou longo prazo, diferentemente do Tesouro Selic, que pode ser utilizado para objetivos e metas de curto e curtíssimo prazo.

Tesouro IPCA

Por último, temos o Tesouro IPCA, que na prática, pode ser uma opção interessante para você se proteger da inflação, visto que, ele é atrelado ao IPCA (Índice de Preços ao Consumidor Amplo) — indicador de inflação, medido pelo IBGE.

Dessa forma, ao investir em um título do tesouro IPCA, você terá a rentabilidade de uma taxa fixa, por exemplo, 5% + a variação da inflação (IPCA) no período.

Para exemplificar, imagine que o IPCA no período ficou em 10% e o título que você investiu rende 5% + IPCA, nesse caso sua rentabilidade seria de 15% naquele ano. Sendo os 5% fixos + a variação de 10% do IPCA, totalizando assim, 15%.

E, semelhantemente ao título prefixado, no Tesouro IPCA, você tem a opção de investir em um título para receber os juros no vencimento ou receber os juros semestrais. Seguindo assim, a mesma lógica do título prefixado.

Mas, diferente de um título prefixado, você não tem como saber em quanto estará a inflação no futuro, podendo assim, variar positiva e negativamente (deflação). Ainda assim, ao investir no Tesouro IPCA, ele sempre acompanhará a inflação no período, seja ela positiva ou negativa.

Como investir no Tesouro Direto?

Para investir no Tesouro Direto é muito simples, você pode investir diretamente pelo site do Tesouro Direto. Mas, a melhor opção para investir no Tesouro Direto, é investindo por meio de uma corretoras de títulos e valores mobiliários (CTVM) ou distribuidora de títulos e valores mobiliários (DTVM), que na prática, fazem as mesmas funções.

Inclusive, pelo site do Tesouro Direto você consegue verificar quais bancos e corretoras não cobram taxas para investir no Tesouro Direto.

E por que investir por meio de uma corretora é melhor?

Por um simples motivo: a corretora é responsável por fazer a intermediação entre você e a bolsa de valores, que no Brasil, é a B3 (Brasil Bolsa Balcão). Possibilitando assim, que você tenha acesso a diversos investimentos, como:

- Tesouro Direto;

- CDB (Certificado de Depósito Bancário);

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- CRI (Certificados de Recebíveis Imobiliários);

- CRA (Certificados de Recebíveis do Agronegócio);

- Ações (a menor parcela do capital social de uma empresa ou sociedade anônima);

- Fiagro (Fundo de Investimento em Cadeias Agroindustriais);

- FIIs (Fundos de Investimento Imobiliário);

- Fundos de Investimento (de renda fixa, renda variável, etc.);

- Commodities (café, soja, milho, etc.);

Entre muitos outros investimentos. Assim, além de ter acesso a diversos títulos e ativos, você também consegue diversificar seus de investimentos, evitando a alocação em um único ativo ou “tipo de ativo”.

Bom, então esse foi o post de hoje sobre o que é o Tesouro Direto e como investir neste título publico.

Então, até o próximo post!

Leia também:

- 7 Mitos sobre investimento

- Diferenças entre renda fixa e renda variável

- Independência financeira: o que é? Como alcançá-la?

Artigos Relacionados

0 Comentários