O que é RDB? É igual CDB?

Uma das maiores surpresas para quem vai começar a investir, é justamente a “sopa de letrinhas” dos títulos e ativos financeiros. E, apesar de muitas “letrinhas” serem parecida, como CDB e CDI, é preciso ficar atento na hora de investir. Pensando nisso, neste post vou explicar: o que é RDB; suas semelhanças e diferenças com o CDB (Certificado de Depósito Bancário); quanto rende e como investir neste título de renda fixa.

O que é RDB?

RDB, é a sigla para “Recibo de Depósito Bancário”, um título de renda fixa, semelhante ao CDB (Certificado de Depósito Bancário). E, apesar de pouco conhecido, é uma opção interessante de investimento oferecida por cooperativas e alguns bancos, como o Nubank — mesmo que indiretamente.

Semelhante ao CDB, o RDB é uma forma de bancos e instituições financeiras captarem recursos para financiar suas operações. E, assim como os demais títulos de renda fixa, o RDB consiste em um empréstimo.

Mas calma, que você não vai precisar pegar nenhum empréstimo nem nada do tipo. Até porque, no RDB, quem empresta o dinheiro é você. Ou seja, você empresta seu dinheiro ao banco ou outra instituição financeira e, ao final do investimento, recebe o valor que foi investido com juros.

Quanto rende?

Como a maioria dos títulos de renda fixa, é possível encontrar RDBs com diferentes rentabilidades. A mais comum, é a pós-fixada. Normalmente, atrelada ao CDI (Certificado de Depósito Interbancário).

Com isso, sua rentabilidade vai seguir a variação do CDI no período. Ou seja, se o CDI foi de 10% no período, o RDB vai render também os mesmo 10%.

Outra opção é o RDB prefixado, que rende sempre a uma taxa fixa — por exemplo: 10% ao ano, até o vencimento do título. Assim, mesmo que o CDI esteja em 5% ao ano, seu RDB vai continuar rendendo 10% ao ano. Porém, o contrário também é valido, isto é, se o CDI estiver em 15% seu título vai continuar rendendo apenas 9% ao ano — menos que o CDI no período.

Existe ainda, uma terceira possibilidade de rentabilidade, mais rara, que é a mista ou híbrida. Em outras palavras, é o título que possui duas taxas: uma pós-fixada, que acompanha um indicador, normalmente, a inflação (IPCA ou IGP-M); e mais uma taxa prefixada — por exemplo: IPCA + 5%.

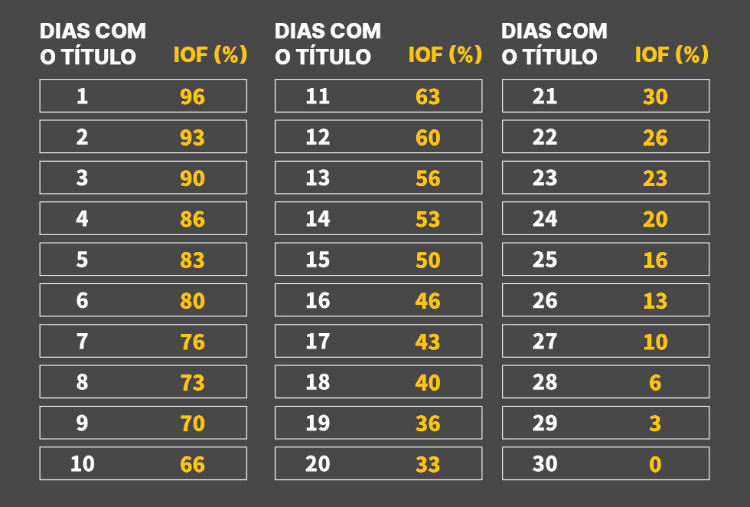

Vale dizer que, os RDBs, assim como os CDBs, não são isentos de IR (Imposto de Renda) e IOF (Imposto sobre Operações Financeiras). Seguindo assim, a alíquota regressiva de IOF e IR, conforme a tabela abaixo:

Tabela regressiva de IR:

- Até 180 dias: 22,5% de IR sobre a rentabilidade;

- Entre 180 e 360 dias: 20,0% de IR sobre a rentabilidade;

- Entre 360 e 720 dias: 17,5% de IR sobre a rentabilidade;

- Acima de 720 dias: 15,0% de IR sobre a rentabilidade.

Diferença entre RDB e CDB

A principal diferença entre RDB e CDB é a liquidez de cada título. Visto que, boa parte dos CDBs possuem liquidez diária, e outros, apenas no vencimento do título — ou seja, você precisa esperar até o vencimento do título se não quiser “perder dinheiro”.

Vale destacar que, o termo liquidez, se refere à facilidade em transformar um título ou ativo em dinheiro. Assim, um título com liquidez diária, é um título que pode ser resgatado e, consequentemente, “transformado em dinheiro”, no mesmo dia ou no dia seguinte (D+0 ou D+1).

E, diferente dos CDBs, a liquidez da maioria dos RDBs é apenas no vencimento. Isto é, você não pode “resgatar” o título antes do vencimento. Mas, isso não é uma regra. Afinal, tudo vai depender do emissor do RDB, que pode possibilitar (ou não) o resgate do título antes do vencimento.

Outra diferença é a possibilidade de venda no mercado secundário, isto é, vender o seu título para outros investidores. Enquanto em um CDB é possível negociar o título no mercado secundário, no RDB já não é possível. Sendo assim, um título inegociável e intransferível para outros investidores.

É seguro investir?

Como todo investimento, o RDB também possui riscos, porém, sendo um título de renda fixa, seu risco tende a ser menor. Ainda mais quando comparamos com Ações e outros ativos de renda variável (Fundos, Fundos Imobiliários, Commodities, Stocks, Reits, etc.).

Nesse sentido, o maior risco ao investir em um RDB, é o banco emissor do título quebrar. Porém, o RDB é um dos títulos garantidos pelo FGC (Fundo Garantidor de Crédito).

Dessa forma, ao investir em um RDB por meio de uma instituição ou conglomerado associado ao FGC, você passa a contar com a cobertura de até R$ 250 mil por instituição ou conglomerado associado, caso a instituição venha a quebrar ou enfrente problemas financeiros, judiciais, etc.

Vale dizer que a cobertura do FGC é limitada ao valor de R$ 1 milhão para valores pagos ao mesmo CPF ou CNPJ em um período de 4 anos, a contar do primeiro recebimento.

Inclusive, eu fiz um post recente explicando detalhadamente o que é e como funciona o FGC, confira: o que é FGC?

Como investir?

Para investir em um RDB, é muito simples. Visto que, alguns bancos e cooperativas já oferecem o RDB como opção de investimento.

Um bom exemplo disso, é o Nubank, que oferece a opção de investimento em RDB com liquidez diária — vale lembrar que, mesmo com liquidez diária, o RDB ainda segue a tabela regressiva de IR e IOF.

Então, basta conferir no aplicativo do Banco, Cooperativa ou outra instituição que você possui conta se ela oferece a opção para investir em RDBs.

E, mesmo que tenha, é importante que você avalie se é um título que está alinhado com seus objetivos e perfil de investidor. Se sim, basta fazer a aplicação e, obviamente, aproveitar os rendimentos que serão gerados.

Conclusão

Por fim, vale dizer que, como todo investimento, o RDB também precisa ser declarado anualmente na DIRPF (Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física), conforme as informações do seu Informe de Rendimentos — que é gerado anualmente pelo Banco, Cooperativa ou Corretora pela qual você investe.

Além disso, para você que está começando a investir agora, é essencial que você tenha sua Reserva de Emergência montada antes mesmo de começar a investir.

Bom, esse foi o post de hoje explicando o que é RDB e como funciona essa aplicação de renda fixa.

Então, até o próximo post!

Leia também:

Artigos Relacionados

0 Comentários